In questo articolo

L’assicuratore professionista applica il risk management e non ragiona solo in termini di polizze!

Il vero assicuratore professionista lavora seguendo un unico processo chiamato risk management (ISO 31000, uno standard eccezionale!):

- individua tutti i rischi dell’azienda;

- quantifica l’impatto che potrebbero avere sull’azienda;

- suggerisce al cliente come trattarli, possibilmente eliminandoli, riducendoli e, in ultima istanza, trasferendoli a una compagnia di assicurazione;

- infine, segue l’azienda con un continuo aggiornamento sulla gestione dei rischi.

Ma la verità è che l’assicuratore professionista non deve limitarsi a trattare i rischi del cliente con le polizze, bensì con tutte le indicazioni che sono necessarie e che talvolta esulano dalla questione prettamente assicurativa.

Quando il vero assicuratore professionista parla con i soci di una SNC o con gli amministratori di una SAS, sospira e dice loro:

“Siete coscienti che rispondete personalmente, illimitatamente e in solido, se la vostra SNC o SAS combina qualche guaio?”

Se la polizza di responsabilità civile non basta per coprire i danni da incendio che hanno devastato il centro commerciale perché hai effettuato un difettoso intervento di manutenzione alla caldaia, sei consapevole che verranno a prenderti casa, campi e tutti i risparmi in banca?

Non è niente di nuovo o di inusuale. È semplicemente l’Articolo 2740 del Codice Civile.

Secondo te, quindi, per chi fa “impresa” è fondamentale ridurre — e ancora meglio eliminare — il rischio di intaccare (in solido con i soci) i beni personali operando con una SRL invece che con una SNC?

Se stai leggendo questo articolo sono convinto che tu abbia risposto immediatamente di sì.

E allora, perché esistono ancora le SNC? Perché gli imprenditori accettano di assumersi personalmente dei rischi così grandi, quando esistono tutti i modi per limitarli o addirittura eliminarli?

La SNC o SAS, infatti, balza subito all’occhio ed è facile da individuare immediatamente come rischiosa.

Sicuramente una buona parte della colpa è da attribuire ai commercialisti, che preferiscono consigliare queste forme societarie piuttosto che far aprire una vera e propria SRL ai propri clienti.

Una parte della responsabilità va anche al fatto che nessuno ti ha mai spiegato quali sono i meccanismi, le competenze fondamentali e le basi per fare azienda senza rischiare tutto già a partire dalla sua nascita.

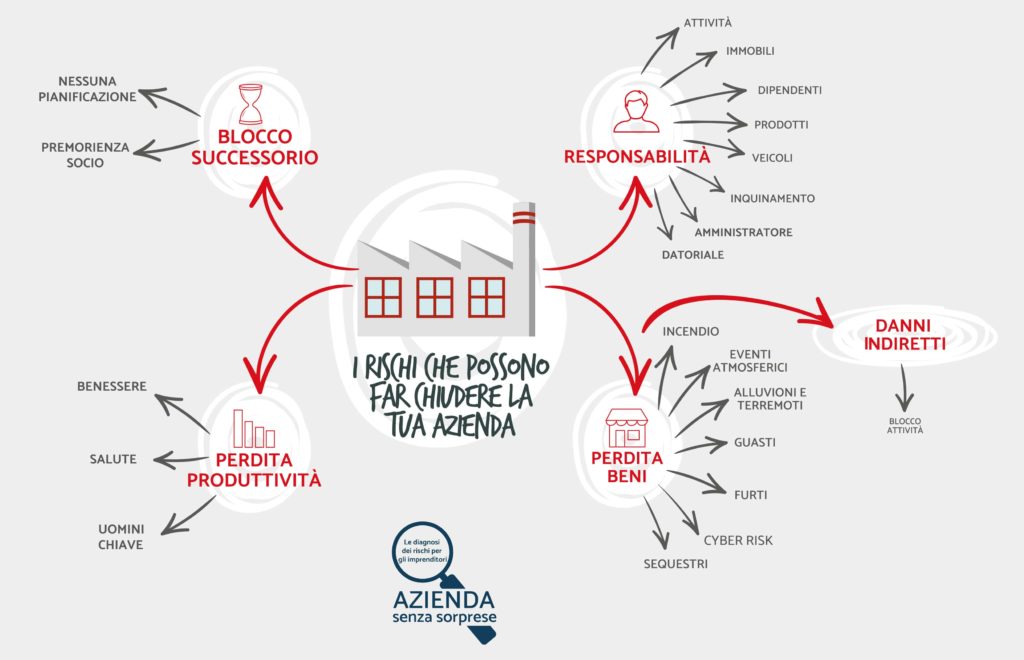

Il compito dell’intermediario assicurativo: individuare tutti i rischi dell’azienda.

Quando mi siedo davanti a un imprenditore e mi faccio raccontare come funziona la sua azienda, quindi, lo scopo è proprio quello di conoscerla possibilmente più dell’imprenditore stesso con lo scopo di individuarne tutti i rischi.

Mi è capitato di recente di analizzare un’azienda che produce un prodotto finito di eccellenza e di scoprire che una parte di questo prodotto fondamentale veniva prodotta da una sola azienda esterna.

A quel punto, ho posto una domanda che ha fatto sbiancare l’imprenditore: “Se quest’azienda esterna andasse a fuoco all’improvviso, cosa succederebbe alla vostra produzione?”

La soluzione non è stata quella di promuovere una polizza, bensì quella di ridurre ed eliminare il rischio di mancata produzione di un pezzo fondamentale, andando a trovare un accordo di supporto con un altro fornitore in caso di emergenza.

Ed è proprio questo il punto chiave della questione.

Se il tuo assicuratore di riferimento non si è mai preoccupato di venire in azienda da te per capire esattamente quali sono tutti i meccanismi, le problematiche e le caratteristiche del tuo caso specifico… allora è molto probabile che, all’interno delle pieghe della tua azienda, si nascondano dei rischi che non immagini nemmeno e che ti possono mettere in difficoltà da un momento all’altro.

E per dirtela tutta, questi problemi esistono non soltanto all’interno delle micro e piccole imprese, ma anche nelle aziende più grandi.

Ti faccio un altro esempio concreto.

Qualche mese fa sono andato a far visita a un’azienda piuttosto importante del basso vicentino. Si tratta di un’azienda fondata quando io dovevo ancora nascere. Oggi è una S.p.A con un centinaio di dipendenti ed è alle prese con il classico passaggio generazionale: dall’inizio di quest’anno, infatti, si trova sotto la guida dei tre figli dei fondatori.

Durante un appuntamento di non facilissima gestione con due dipendenti storici, arriviamo al dunque:

“Signori, mi sembra di capire che, per quanto riguarda i danni da responsabilità civile e i danni diretti e indiretti ai beni dell’azienda, voi abbiate già fatto un buon lavoro, ma un piccolo check di controllo penso che male non faccia, giusto?” e i due storici dipendenti annuiscono.

“Riguardo a un grave imprevisto di uno dei soci, invece, mi sembra di capire che non sia stato predisposto nulla e ora vorrei chiedervi questo: il motivo è che pensate che non possa accadere oppure è perché non è stato individuato con il broker questo pericolo?”

Risposta unanime: “Diciamo che non era mai stato valutato in questo modo”.

Arrivo all’ultimo punto: “Avete un sindacato?”

Risposta negativa.

“Riguardo al welfare aziendale, avete fatto qualcosa?”

Risposta negativa.

“Ditemi una cosa, il TFR dei dipendenti non andrà mica all’INPS vero?”

I due dipendenti si guardano in faccia e mi rispondono di sì.

Spiego loro i vari funzionamenti del TFR e dei contributi INPS versati, il funzionamento delle pensioni di invalidità, inabilità, superstiti e che tipo di diagnosi dei rischi possiamo fare per tutti i cento dipendenti (se non sai di cosa parlo ti consiglio di visitare questa pagina → Progetto Futuro Senza Sorprese).

La protezione dell’azienda deve essere pianificata.

Quello che voglio dirti con queste esperienze sul campo è che gli assicuratori danno spesso molte informazioni sulla responsabilità civile e sui danni ai beni, ma pochissime sulla pianificazione successoria, sul welfare aziendale e in generale sul funzionamento della loro cassa di previdenza.

Quando hai davanti a te il tuo assicuratore, quindi, prova a notare se ha un processo con il quale analizza la tua situazione specifica e la tiene monitorata alla luce di qualsiasi cambiamento. E se ti accorgi che non ha nulla di tutto ciò, vuol dire che, in caso di bisogno, potresti sentire la solita scusa:

“Ma tu non mi avevi detto che… [inserisci informazione sulla tua azienda che LUI avrebbe dovuto chiederti e verificare]”.

E quindi la domanda che ti faccio è questa:

“Il tuo assicuratore, la persona alla quale hai affidato la protezione della tua attività, quanto conosce la tua azienda e quanto è al corrente di come la stai cambiando?”

deve tenere costantemente sotto controllo i numeri della propria azienda per fare le azioni corrette… allora non può rischiare che questi numeri vengano completamente ribaltati da imprevisti e brutte sorprese.

Per questo motivo, pianificare la protezione della tua azienda è uno step fondamentale per poi lavorare con tranquillità, sapendo che nessun evento potrà creare problemi alla tua struttura.

Se vuoi farci conoscere la tua azienda e valutare insieme come possiamo aiutarti a metterla completamente in sicurezza, ed ottenere una prima analisi gratuita ti invito a visitare questa pagina e a riempire il form con i tuoi dati → Scopri la Diagnosi Preventiva!

A presto,

Simone